Dua Rekor Paradoks Perbankan Nasional

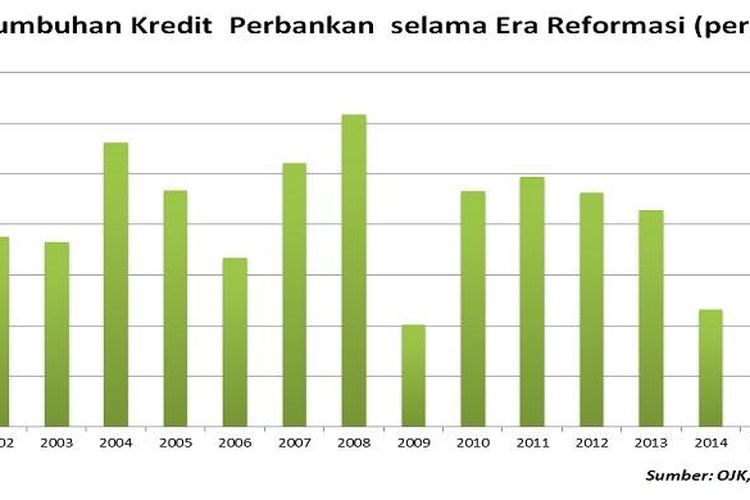

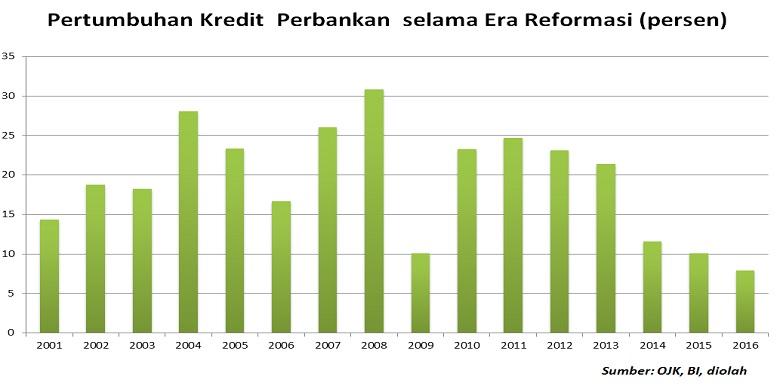

KOMPAS.com - Pada akhir 2016, posisi atau outstanding kredit perbankan nasional sebesar Rp 4.377 triliun, tumbuh hanya 7,9 persen dibandingkan akhir tahun 2015 yang senilai Rp 4.058 triliun.

Perbankan pun mencatat rekor buruk baru. Sebab, pertumbuhan sebesar 7,9 persen merupakan laju tahunan kredit terendah sejak era reformasi.

Bahkan, masih lebih buruk dibandingkan pertumbuhan kredit tahun 2009, tatkala perekonomian global dan domestik dilanda krisis finansial terparah setelah krisis 1997.

Lesunya penyaluran kredit pada 2016 terjadi karena persoalan supply dan demand sekaligus. Sudah permintaan kredit dari dunia usaha relatif rendah, perbankannya pun cenderung mengerem kredit.

Rendahnya permintaan kredit tentu tak terlepas dari lemahnya perekonomian domestik dan global. Pada tahun 2016, pertumbuhan ekonomi Indonesia hanya sekitar 5 persen.

Meskipun sudah lebih baik dibandingkan tahun 2015 yang hanya 4,79 persen, namun angka 5 persen masih di bawah rata-rata pertumbuhan ekonomi Indonesia dalam 7 tahun terakhir yang sebesar 5,69 persen.

Jatuhnya harga-harga komoditas pada tahun 2016 membuat banyak eksportir dan perusahaan yang terkait komoditas mengerem ekspansinya, bahkan tak sedikit yang gulung tikar. Dampaknya, permintaan kredit modal kerja melambat.

Daya beli masyarakat yang masih lemah membuat permintaan barang tak bisa naik signifikan. Akibatnya, banyak perusahaan mengurungkan niatnya mengajukan kredit ke bank untuk meningkatkan investasinya. Buktinya, total kredit yang belum ditarik nasabah (undisbursed loan) mencapai Rp 1.323 triliun.

Beruntung, pemerintahan Presiden Jokowi gencar membangun infrastruktur, dengan anggaran mencapai Rp 313 triliun selama 2016.

Pembangunan infrastruktur tersebut relatif bisa mendorong perputaran kredit, terutama pada bank-bank BUMN. Bisa dibilang, proyek-proyek infrastruktur menjadi andalan perbankan dalam menyalurkan kredit sepanjang 2016.

Kendati demikian, kredit infrastruktur tentu saja belum cukup untuk mengkompensasi perlambatan laju kredit yang hampir terjadi di semua sektor. Secara umum, penyaluran kredit tetap lemah dan tidak secepat tahun-tahun sebelumnya.

Pertumbuhan kredit perbankan

Pertumbuhan kredit perbankanKinerja intermediasi perbankan menjadi lebih parah karena di saat yang sama, bank juga meningkatkan kehati-hatiannya dalam memberikan kredit ke sektor riil.

Jadi, meskipun di satu sisi amat mengharapkan adanya permintaan kredit, namun di sisi lain, ketika permintaan kredit datang, bank justru kerap menolak permintaan tersebut.

Mengapa paradoks tersebut bisa terjadi? Itu karena kredit bermasalah (non-performing loan/NPL) perbankan untuk pertama kalinya menembus angka psikologis 3 persen dalam dekade terakhir.

Sejak 2013, NPL perbankan sebenarnya…

-

![]()

Tahun Ini, Kinerja Perbankan Dipandang Bakal Cemerlang

-

![]()

OJK Terbitkan Kebijakan Khusus Perbankan di Daerah Terdampak Bencana

-

![]()

Desember 2016, Suku Bunga Kredit Perbankan Turun Tipis

-

![]()

Saham Perbankan Kini Makin Kinclong

-

![]()

Akhir 2016, Pertumbuhan Kredit Perbankan 7,87 Persen

-

![]()

OJK: Dana Repatriasi "Tax Amnesty" di Perbankan Capai Rp 105 Triliun

Terkini Lainnya