Tren dan Permintaan Baru Pembayaran untuk Optimalisasi "Fintech"

Bagi saya, preferensi metode pembayaran untuk transaksi apa pun adalah kartu kredit. Kemudahan utamanya adalah tidak perlu mencari mesin ATM atau menyimpan uang tunai di dompet.

Transaksi melalui kartu kredit juga terekam dengan baik. Informasi riwayat transaksi bulanan atau tahunan dapat membantu melacak pengeluaran dan kategorinya.

Kartu kredit juga menawarkan perlindungan atau jaminan, dan bagian terbaiknya adalah memberikan poin loyalty (tergantung pada penyedia kartu) bagi pembelian berikutnya.

Sayangnya, penerimaan kartu kredit di Indonesia (baik online atau secara langsung) masih rendah.

Bahkan pengguna seringkali dikenakan biaya transaksi (yang bertentangan dengan Peraturan Bank Indonesia No. 11/11/PBI/2009 Pasal 8 Ayat 2), sehingga saya terpaksa melakukan pembayaran dengan cara tunai atau transfer antar rekening.

Melihat dinamika dan lansekap yang menantang dalam kegiatan pembayaran di Indonesia, saya memutuskan untuk bergabung dengan Xendit, sebuah perusahaan payment gateway.

Hingga beberapa tahun yang lalu, transaksi tunai di Indonesia masih mendominasi sebesar 99,5 persen, namun transaksi non-tunai mulai mengambil alih.

Hal ini disebabkan oleh beberapa faktor, salah satunya adalah keberadaan perusahaan pembayaran fintech.

Meski pembayaran tunai masih menjadi pilihan utama, volume transaksi antar-rekening dan penggunaan kartu kredit meningkat, sejalan dengan penggunaan e-money yang mendukung transaksi non-tunai tadi.

Persentase penggunaan e-money di Indonesia masih cukup rendah namun terus berkembang, terutama dengan berbagai insentif yang ditawarkan oleh para penyedia jasa.

Grafik pertumbuhan transaksi menggunakan ATM, kartu kredit, dan e-money.

Grafik pertumbuhan transaksi menggunakan ATM, kartu kredit, dan e-money.Penggunaan kartu ATM dan kartu kredit dalam lima tahun terakhir masing-masing tumbuh sekitar 13 persen dan 7 persen.

Di sisi lain, pertumbuhan penggunaan e-money secara mengejutkan jauh melampaui keduanya, yaitu sekitar 30 persen. Meski demikian, angka ini hanya setengah dari lonjakan penggunaan pembayaran contactless atau mobile di Amerika Serikat.

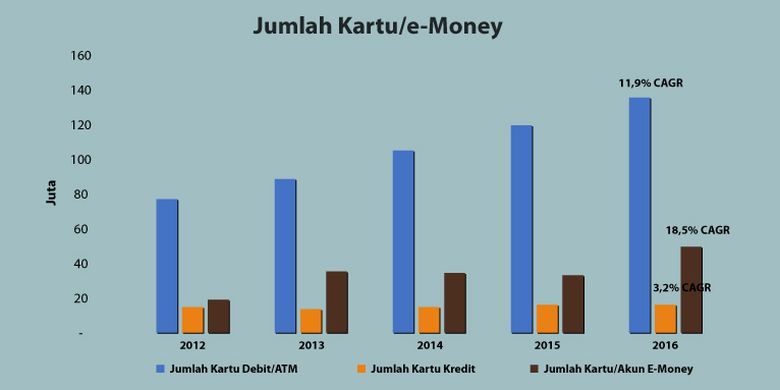

Pertumbuhan jumlah kartu ATM/debit, kartu kredit, dan e-money.

Pertumbuhan jumlah kartu ATM/debit, kartu kredit, dan e-money.Perusahaan fintech di berbagai belahan dunia saat ini mendorong terbentuknya masyarakat non-tunai. Di Indonesia sendiri, 44 persen perusahaan fintech bergerak di bidang pembayaran.

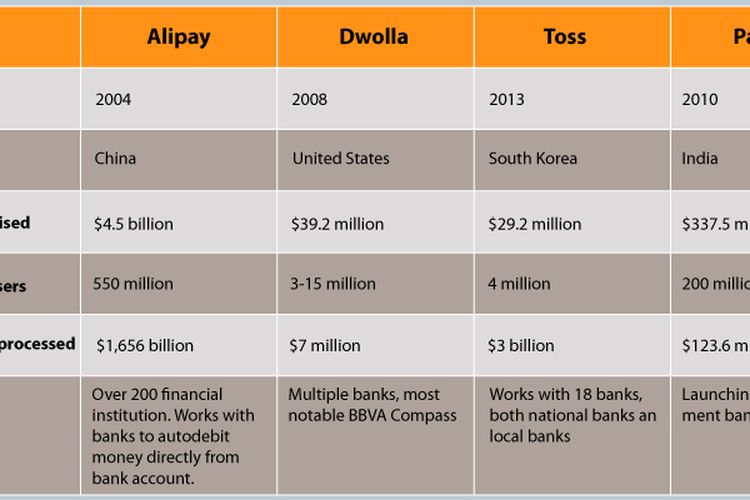

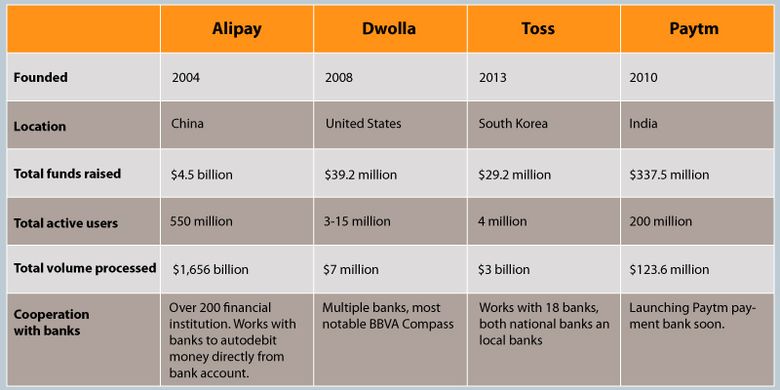

Saat ini di seluruh dunia, terlihat berbagai tren menarik terkait pembayaran seperti lahirnya AliPay, WePay, Toss, PayTm, Venmo, Dwolla, Ruru dan masih banyak lagi.

Perusahaan FinTech

Perusahaan FinTechSetelah melakukan riset dan berbicara dengan beberapa perusahaan tersebut, terbukti bahwa:

1) semua perusahaan pembayaran menjalin…

-

![]()

OJK Batasi Pinjaman "Fintech Peer-to-peer Lending" Hingga Rp 2 Miliar

-

![]()

“Fintech: Layanan Baru, Ancaman Baru?”

-

![]()

"FinTech" di Indonesia: Antara Fragmentasi vs Inklusi Keuangan

-

![]()

"Fintech" dan Perilaku Keuangan Generasi Milenial

-

![]()

"Fintech" Harus Permudah Akses Pendanaan bagj Masyarakat

-

![]()

"Fintech" bagi Koperasi Mulai Dikembangkan

-

![]()

"Fintech" dan Tanda Tangan Elektronik

-

![]()

Apakah "Fintech" Mengancam Perusahaan Pembiayaan Konvensional?

-

![]()

Pemerintah Dorong Industri Perbankan Berkolaborasi dengan Fintech

-

![]()

OJK Diminta Segera Bentuk Lembaga Pengawas "Fintech P2P Lending"

Terkini Lainnya