Prospek Investasi Saham di 2017

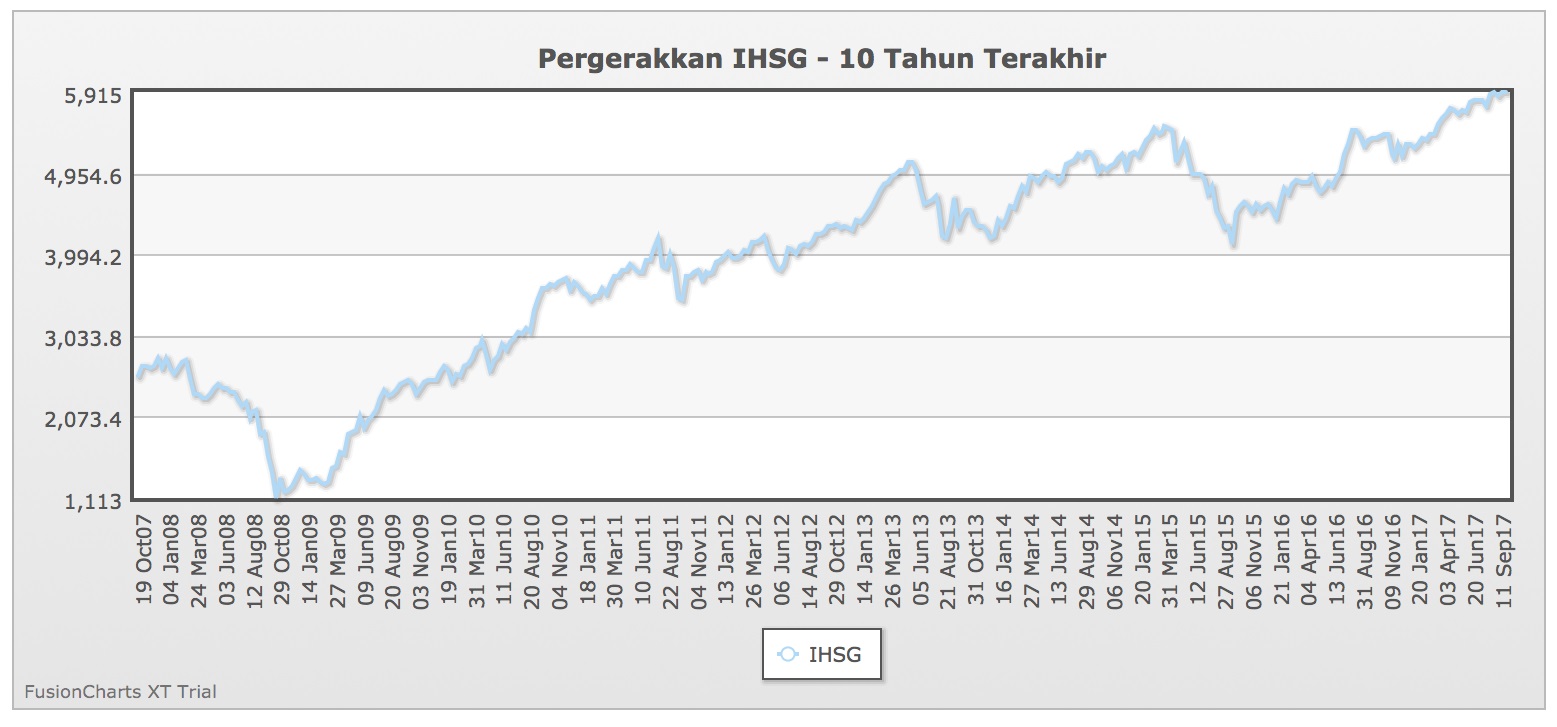

PADA hari senin tanggal 2 Oktober 2017, Indeks Harga Saham Gabungan (IHSG) sempat menyentuh posisi tertinggi di 5.936 untuk lalu ditutup pada 5.914 yang merupakan titik tertinggi pada 10 tahun terakhir, sebagaimana dijabarkan pada gambar berikut.

Apabila seeorang membeli saham senilai Rp 10 juta pada Oktober 2008 yang nilainya mengikuti IHSG, lalu menjualnya pada awal Oktober 2017, maka dalam 10 tahun investasinya akan naik 530 persen menjadi Rp 50 juta. Jauh lebih tinggi dari deposito di bank.

Bila kita mengambil time frame yang lebih pendek dari Oktober 2015, maka investasi serupa akan naik 44 persen lebih tinggi, menjadi 14,4 juta rupiah, yang jelas lebih tinggi dari deposito di bank manapun di Indonesia dalam kurun waktu yang sama.

Tentunya pertanyaan lanjutan kapan saat paling tepat untuk membeli dan menjual sulit dijawab dengan sangat akurat karena melibatkan faktor serta seni dan feeling dalam melakukan trading.

Wuryandani (2011) serta Sapar, Suhadak dan Hidayat (2015) yang menemukan bahwa IHSG berkorelasi erat dengan BI rate, nilai tukar rupiah dan index pasar saham regional khususnya di ASEAN dan Hong Kong.

Grafik pergerakan IHSG 10 tahun terakhir

Grafik pergerakan IHSG 10 tahun terakhir

Kondisi Ekonomi Makro

Bi reverse repo rate sudah mengalami penurunan cukup signifikan dari 5,5 persen di Mei 2016 menjadi 4,25 persen di September 2017.

Dalam teori ekonomi, penurunan BI rate akan juga menurunkan tingkat bunga perbankan walau terdapat time lag beberapa bulan.

Investor yang menalami penurunan tingkat return di perbankan akan melakukan switching ke instrumen investasi lain khususnya saham dan sektor riil.

BI rate pada sisi lain terkait erat dengan tingkat inflasi. Undang Undang Bank Indonesia memberikan mandat utama pada BI untuk menjaga nilai rupiah baik di dalam negeri (inflasi) atau luar negeri (nilai tukar).

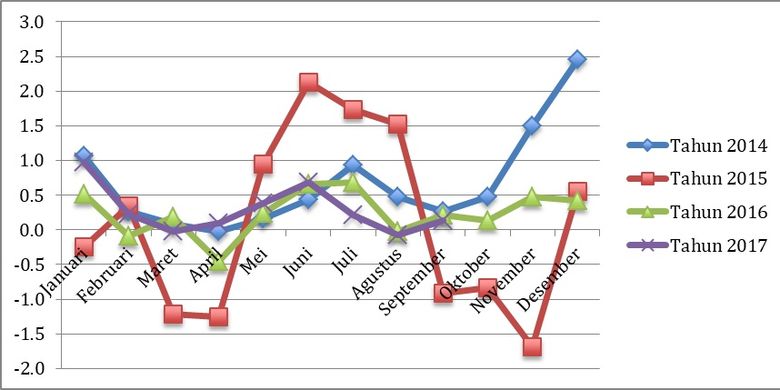

Gambar berikut menjabarkan inflasi bulanan Indonesia pada tahun 2014-2017. Data tersebut menunjukkan bahwa inflasi Januari – September tahun 2017 sebesar 2,63 persen telah turun signifikan dari 3,65 persen di 2014 dan 3,07 di 2014 walau masih lebih tinggi dari inflasi periode serupa di 2016 sebesar 1,95 persen.

Inflasi Bulanan 2014-2017

Inflasi Bulanan 2014-2017Pada prinsipnya, Bi rate harus diatas tingkat inflasi sehingga menjadi inflasi menjadi batas bawah BI rate. Bila tingkat inflasi menurun dan bisa ditekan maka Bi rate juga bisa turun sebagaimana telah terjadi dalam 18 bulan terakhir.

Selain memacu investasi ke pasar modal, penurunan BI rate juga mendorong pertumbuhan sektor riil. Menurunnnya cost of capital meningkatkan demand terhadap bank loan yang lalu mengakselerasi pertumbuhan ekonomi.

Dalam konteks ASEAN, maka penurunan cost of capital menjadi lebih penting karena akan mengurangi selisih competitiveness dengan negara lima ASEAN lainnya sudah lama tingkat bunga referensi bank sentralnya pada kisaran 2-3 persen.

Policy rate di Monetary Authority…

-

![]()

Bermodalkan Rp 3 Juta, Sopir Taksi Ini Raup Untung Rp 180 Juta dari Investasi Saham

-

![]()

Succorinvest: September Jadi Waktu yang Tepat untuk Investasi Saham

-

![]()

AAEI: Ekonomi Membaik Berkat "Tax Amnesty", Waktunya Investasi Saham

-

![]()

Berapa Rupiah Kita Dapat dari Investasi Saham 5-10 Tahun Terakhir?

-

![]()

Dua Anak Usaha Bank Mandiri Perluas Layanan Investasi Saham Syariah

-

![]()

Ingin Investasi Saham Naik, Wapres Berharap Bunga Deposito Turun

-

![]()

Mengenal Istilah "Pasti Turun dan Mungkin Naik" dalam Investasi Saham

-

![]()

Benarkah Investasi Saham Menguntungkan?

-

![]()

Investasi Saham Selagi Muda, Mengapa Tidak?

-

![]()

Investor Indonesia Mulai Lirik Investasi Saham

Terkini Lainnya

Terpopuler

Now Trending