Kondisi Ekonomi Makro dan Prospek Investasi Saham di 2017

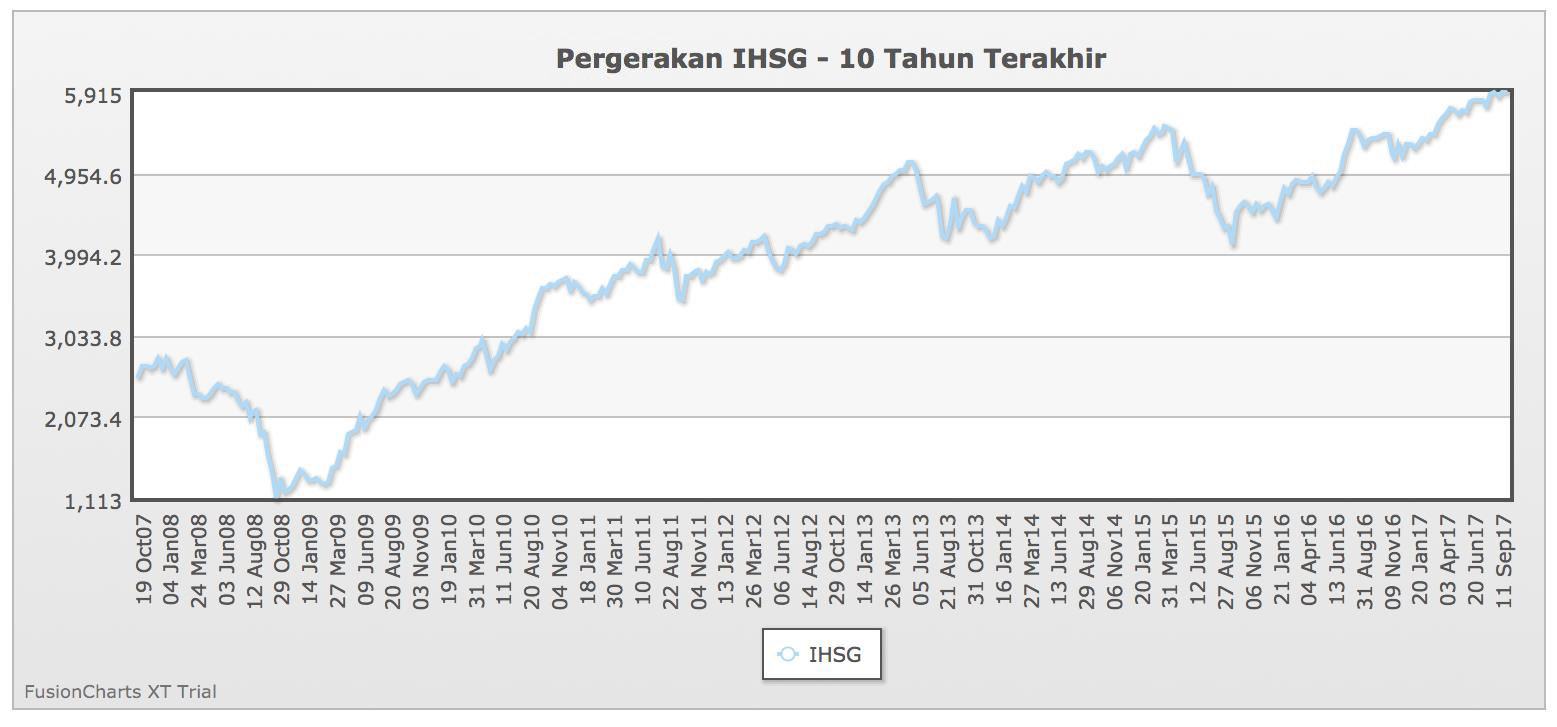

PADA Senin 2 Oktober 2017, Indeks Harga Saham Gabungan (IHSG) sempat menyentuh posisi tertinggi di 5.936 untuk lalu ditutup pada 5.914, yang merupakan titik tertinggi pada 10 tahun terakhir (lihat gambar di bawah).

Apabila seeorang membeli saham senilai Rp 10 juta pada Oktober 2008, yang nilainya mengikuti IHSG, lalu menjualnya pada awal Oktober 2017, maka dalam 10 tahun investasinya akan naik 530 persen lipat menjadi Rp 53 juta. Jauh lebih tinggi dari deposito di bank.

Bila kita mengambil time frame yang lebih pendek dari Oktober 2015, maka investasi serupa akan naik 44 persen lebih tinggi, menjadi Rp 14,4 juta, yang jelas lebih tinggi dari deposito di bank mana pun di Indonesia dalam kurun waktu yang sama.

Pergerakan IHSG 10 Tahun Terakhir

Pergerakan IHSG 10 Tahun Terakhir

Tentunya pertanyaan lanjutan kapan saat paling tepat untuk membeli dan menjual sulit dijawab dengan sangat akurat karena melibatkan faktor serta seni dan feeling dalam melakukan trading.

Wuryandani (2011) serta Sapar, Suhadak, dan Hidayat (2015) yang menemukan bahwa IHSG berkorelasi erat dengan BI rate, nilai tukar rupiah dan index pasar saham regional khususnya di ASEAN dan Hong Kong.

Kondisi ekonomi makro

BI reverse repo rate sudah mengalami penurunan cukup signifikan dari 5,5 persen di Mei 2016 menjadi 4,25 persen di September 2017.

Dalam teori ekonomi, penurunan BI rate akan juga menurunkan tingkat bunga perbankan walau terdapat time lag beberapa bulan.

Investor yang menalami penurunan tingkat return di perbankan akan melakukan switching ke instrumen investasi lain khususnya saham dan sektor riil.

BI rate pada sisi lain terkait erat dengan tingkat inflasi. Undang Undang Bank Indonesia memberikan mandat utama pada BI untuk menjaga nilai rupiah baik di dalam negeri (inflasi) atau luar negeri (nilai tukar).

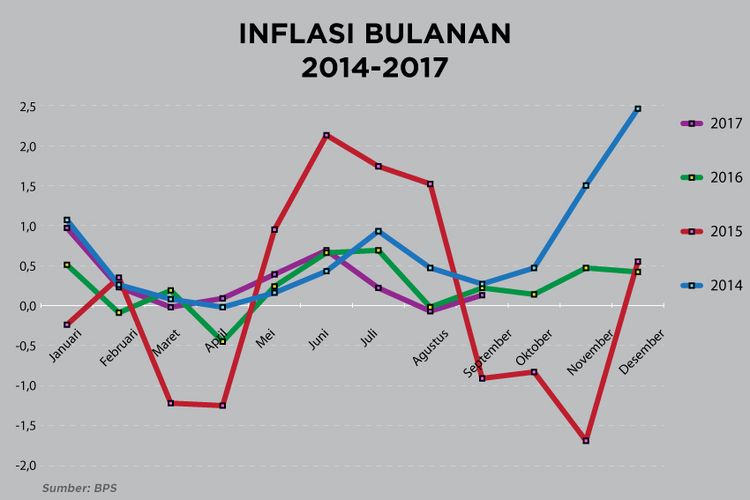

Gambar berikut menjabarkan inflasi bulanan Indonesia pada tahun 2014-2017. Data tersebut menunjukkan bahwa inflasi Januari–September tahun 2017 sebesar 2,63 persen telah turun signifikan dari 3,65 persen di 2014 dan 3,07 di 2014 walau masih lebih tinggi dari inflasi periode serupa di 2016 sebesar 1,95 persen.

Inflasi Bulanan 2014-2017. Sumber data: BPSSelain memacu investasi ke pasar modal, penurunan BI rate juga mendorong pertumbuhan sektor riil. Menurunnnya, cost of capital meningkatkan demand terhadap bank loan yang lalu mengakselerasi pertumbuhan ekonomi.

Dalam konteks Asean, maka penurunan cost of capital menjadi lebih penting karena akan mengurangi selisih competitiveness dengan negara Asean 5 lainnya sudah lama tingkat bunga referensi bank sentralnya pada kisaran 2-3 persen. Policy rate di Monetary Authority of Singapore bahkan sudah sejak sub prime mortgage 2009 di bawah 1 persen.

IHSG dan IPO

Dinamika IHSG juga dipengaruhi oleh…

-

![]()

Prospek Investasi Saham di 2017

-

![]()

Teknologi Social Network dalam Investasi Pasar Modal

-

![]()

Sri Mulyani: Realisasi Investasi Masih Perlu Ditingkatkan

-

![]()

Indonesia Tawarkan Peluang Investasi Infrastruktur Rp 20 Triliun ke Korea

-

![]()

Apa Produk Investasi Favorit Nasabah Kaya Indonesia?

-

![]()

Dirut Mandiri: Investasi di Deposito Makin Tidak Menguntungkan

-

![]()

Penurunan BI Rate, Apa Artinya untuk Investasi Reksa Dana?

Terkini Lainnya