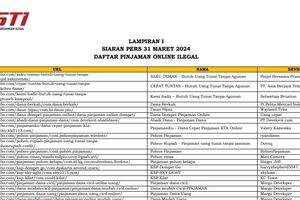

Fintech Lending, Instrumen Keuangan dengan Kenaikan 800 Persen !

KOMPAS.com - “Ryan, Apakah kamu tau mengenai pinjam meminjam uang berbasis elektronik? Lagi rame loh! kita bisa meminjamkan kepada orang lain dengan bunga yang besar, gimana menurut mu risikonya?”

Ini adalah salah satu pertanyaan paling trending topic sepanjang tahun 2017 dan masih berlanjut hingga tahun 2018.

Nah kalau pertanyaan kedua yang gak kalah sering adalah, “Ryan, kamu tau bitcoin? Keren banget loh katanya bisa mengubah uang jutaan jadi ratusan juta, kamu ikut main gak?”

Pada kesempatan kali ini saya ingin mencoba membahas yang pinjam meminjam uang berbasis elektronik dulu, karena saya lebih suka membahas sesuatu yang udah ada aturannya, dimana bitcoin dan teman-temannya (cryptocurrency lain) dapat saya katakan masih dalam perdebatan dan dilarang oleh Bank Indonesia, jadi mari kita tinggalkan terlebih dahulu.

Baca juga : 27 Fintech P2P Lending Sudah Kantongi Izin OJK

Mari kita mulai mengenal pemahaman dasarnya dulu mengenai pinjam meminjam uang berbasis teknologi ini.

Bila kita mengenal bank, ya bank yang Anda punya rekening tabungannya itu, sebenarnya bank adalah sebuah institusi yang suka berhutang kepada masyarakat, bila Anda tidak percaya dengan pernyataan tersebut maka silahkan Anda buka laporan keuangan bank apapun di Indonesia, Anda akan menemukan rasio hutangnya besar-besar semua, kenapa?

Karena bank menerima tabungan (dana) kita semua dan kita mendapatkan bunga atas uang tabungan kita, namun dalam sisi perbankan hal tersebut sebagai sebuah hutang, apakah Anda sudah menangkap maksud dari penjelasan saya? Bank menganggap uang kita sebagai hutang bagi mereka karena mereka harus membayar sejumlah bunga tabungan dari kita semua.

Lalu darimanakah bank membayar semua hutang bunga tabungan tersebut terhadap kita? Jawabannya adalah dengan bank meminjamkan uang kita kepada pihak yang membutuhkan uang atau dana dengan bunga yang lebih tinggi dari bunga tabungan yang diberikan bank kepada kita.

Baca juga : OJK: Fintech P2P Lending di Indonesia Capai Rp 1,6 Triliun

Jadi disinilah sebuah peran dan fungsi bank. Namun era telah mengalami pergeseran, dimana peran bank dianggap lebih kaku dalam memberikan fasilitas pendanaan, jelaslah harus kaku karena bagaimana bank bertanggung jawab bila uang yang dipinjamkan justru jadi tidak dibayar dan dibawa kabur?

Oleh karena kekauan bank tersebut dan institusi lain yang juga telah memiliki kekakuannya masing-masing maka muncul sebuah ide bagaimana meminjamkan uang kembali dari seseorang ke seseorang lainnya sehingga ada aturan-aturan tertentu dalam bentuk pinjam meminjam menjadi lebih fleksibel, karena melibatkan seseorang dengan orang lainnya.

Sebenarnya proses ini adalah sebuah proses umum yang dilakukan dalam kehidupan sehari-hari, dimana Anda mungkin punya teman yang ingin meminjam uang untuk sebuah usaha atau bisnis lalu Anda mau meminjamkannya, namun karena era telah berubah maka teknologi berperan besar dalam mempertemukan seseorang dengan orang lainnya dalam sebuah portal atau wadah.

Dan inilah yang mungkin saat ini lebih dikenal dengan pinjam meminjam uang berbasis teknologi atau dikenal dengan fintech lending atau P2P (peer to peer) lending.

Baca juga : P2P Lending sebagai Wujud Baru Inklusi Keuangan

Industri ini menjadi berkembang dengan pesat semenjak tahun 2017, kenapa? Karena semenjak tahun 2016 Otoritas Jasa Keuangan (OJK) melalui POJK Nomor 77/POJK01/2016 mengeluarkan aturan yang mengatur tata cara layanan pinjam meminjam uang berbasis teknologi informasi.

Artinya bila ada yang sebelum aturan ini disahkan tengah melakukan praktik pinjam meminjam uang berbasis website atau aplikasi pada smartphone maka program tersebut adalah sebuah program yang illegal karena tidak ada aturannya.

Namun setelah POJK tersebut keluar maka semua Fintech Lending memiliki pilihan, untuk membenahi diri dan memenuhi persyaratan pendaftaran atau menjadi sebuah perusahaan illegal.

Yang menariknya bahwa POJK yang dibuat tersebut adalah berisi mengenai tata cara dan peraturan yang dirembukkan bersama oleh semua pelaku fintech yang ada pada saat POJK tersebut belum muncul.

Mari saya coba perlihatkan seberapa jauh peminat pinjam meminjam uang berbasis digital ini ‘berlari’ sepanjang tahun 2017 :

1.Sampai dengan 5 Februari 2018 terdapat 33 perusahaan Fintech Lending yang terdaftar di OJK

2.Perkembangan pinjam meminjam uang berbasis teknologi ini telah berkembang dari Desember 2016 yang semula Rp 284.150.525.559 bertumbuh menjadi 2.563.960.154.223 atau bertumbuh menjadi 800 persen dalam 12 bulan

3.Dengan kondisi rasio peminjam dengan status pinjaman macet diatas 90 hari dari Desember 2016 0,6 persen menjadi 0,99 persen pada Desember 2017 atau meningkat 0,39 persen

Catatan: 3 data diatas saya dapatkan dari Otoritas Jasa Keuangan Industri Keuangan Non Bank pengaturan dan pengawasan fintech pada 10 Februari 2018

Saya pribadi tertarik lebih jauh dengan melihat potensi uang beredarnya, coba bayangkan bahwa 2,5 triliun uang beredar untuk saling meminjamkan dengan basis teknologi selama tahun 2017 yang katanya mengalami perlambatan ekonomi dan gerai yang mati? Hmmm….. Angka yang berbeda bukan?

Peningkatan lebih dari 800 persen tersebut sepanjang tahun 2017 menurut saya memberikan makna tersendiri artinya aturan yang dibuat oleh OJK (POJK 77 Tahun 2016 tersebut) disambut baik oleh masyarakat yang menggunakan layanan ini.

Namun beberapa waktu terakhir saya juga mendengar bahwa akan adanya peraturan tambahan atau aturan baru.

Melihat pertumbuhan yang pesat tersebut, saya kira kita perlu melihat bahwa ini adalah sebuah hal yang potensial dan jangan justru aturan yang sudah ada harus diubah-ubah lagi, kalau ada aturan lain ada maka saya berpikir kenapa tidak dibuat aturan yang baru tanpa perlu mengubah aturan yang sudah ada.

Dari beberapa kali pengalaman saya melihat industri menjadi terganggu perkembangannya ketika sebuah aturan diterima dengan baik lalu mulai diubah atau direvisi.

Dengan kondisi gagal bayar yang hingga saat ini masih cukup rendah maka saya kira terdapat sebuah industri baru yang secara sekaligus memberikan kesempatan dan solusi, dalam hal apa saja P2P Lending ini bisa memberikan kesempatan dan solusi?

1.Dalam hal akses permodalan

Kita semua mengetahui bahwa tidak semua bisnis yang bagus dibekali dengan modal yang bagus, namun tidak adanya modal atau aset bukan artinya bisnisnya tidak prospektif, jadi bila Anda saat ini memiliki bisnis yang bagus tapi terkendala membesarkan usaha maka mungkin Fintech Lending bisa menjadi ‘PR’ Anda mulai hari ini untuk mempelajarinya

2.Sebuah potensi alternatif

Kita tau bahwa memarkirkan dana atau mungkin investasi secara uang yang Anda miliki bisa masukkan ke bank, ke instrument pasar modal, properti hingga emas, atau bisa jadi Anda membeli surat hutang retail negara (ORI), meminjamkan sejumlah uang melalui fintech lending merupakan sebuah alternatif dan diversifikasi atau memecah risiko dalam Anda berinvestasi karena pendapatan bunga pada fintech juga cukup menarik

3.Pemerataan dan proteksi

Meski mirip dengan pernyataan nomor 1, meski sebenarnya praktik seperti ini juga mungkin membuat Anda berpikir ini seperti koperasi, namun bedanya adalah fintech lending ini diawasi dan perlu didaftarkan kepada Otoritas Jasa Keuangan.

Dimana kedepannya setiap pembuat portal fintech lending ini menggunakan aturan-aturan yang semakin ditingkatkan keamanannya bagi si peminjam dan si pemodal, jadi siapapun saat ini memiliki kesempatan untuk bisa menjadi pemodal dan peminjam

Bagi Anda yang bertanya apakah menjadi peminjam menarik atau tidak, tentu akan menarik karena Anda mendapatkan imbal pengembalian yang lebih menarik dari hanya sekedar bunga tabungan.

Namun jangan lupa besar keuntungan akan terdapat besar juga risikonya. Jadilah pelaku yang melihat risiko terlebih dahulu sebelum melihat keuntungan yang mungkin bisa Anda dapatkan.

Simak breaking news dan berita pilihan kami langsung di ponselmu. Pilih saluran andalanmu akses berita Kompas.com WhatsApp Channel : https://www.whatsapp.com/channel/0029VaFPbedBPzjZrk13HO3D. Pastikan kamu sudah install aplikasi WhatsApp ya.

-

![]()

27 Fintech P2P Lending Sudah Kantongi Izin OJK

-

![]()

Fintech Amartha Tawarkan Peluang Investasi P2P Lending

-

![]()

OJK: "Fintech P2P Lending" di Indonesia Capai Rp 1,6 Triliun

-

![]()

Meningkatkan Minat Investasi Melalui "Peer-to-Peer Lending”

-

![]()

Potensi Bangkitnya UMKM dan Industri Kreatif melalui "Peer-to-Peer Lending"

-

![]()

OJK Diminta Segera Bentuk Lembaga Pengawas "Fintech P2P Lending"

-

![]()

OJK Batasi Pinjaman "Fintech Peer-to-peer Lending" Hingga Rp 2 Miliar

-

![]()

Kenapa OJK Baru Mengatur "Fintech Peer-to-peer Lending"?

-

![]()

Ini Penjelasan OJK soal Aturan "Fintech Peer-to-Peer Lending"

-

![]()

Ini Poin Penting Aturan "Peer-to-Peer Lending" untuk "Fintech"

Terkini Lainnya