Apa Saja Syarat untuk Mengajukan Pembiayaan Fintech?

KOMPAS.com - Financial technology (fintech) atau Tekfin (Teknologi Finansial) di Indonesia telah berkembang pesat dengan berbagai ragam produk yang ditawarkan seperti produk perbankan, asuransi, pembiayaan, dan investasi yang dipasarkan menggunakan teknologi.

Industri Tekfin diharapkan dapat terus berinovasi untuk meningkatkan akses produk keuangan bagi masyarakat atau sering disebut juga dengan inklusi keuangan.

Berdasarkan data dari World Bank Findex 2018, hingga tahun 2017 inklusi keuangan di Indonesia baru tercapai 49 persen dimana target pemerintah pada tahun 2019 harus mencapai 75 persen.

Di sektor produk pinjaman, Otoritas Jasa Keuangan (OJK) menyatakan jumlah peminjam dana yang memanfaatkan jasa perusahaan tekfin terus bertambah. Hingga kuartal I 2018, jumlah peminjam di perusahaan tekfin berbasis P2P Lending mencapai 1,032 juta orang dengan nilai pinjaman tercatat mencapai Rp 4,7 triliun.

Baca juga: 5 Layanan Tekfin yang Patut Diperhatikan di 2018

Sifat tekfin yang fleksibel, market driven dan transparan diharapkan mampu meningkatkan kemudahaan akses ke lembaga Institusi keuangan bagi masyarakat. Dukungan pemerintah juga sudah menunjukan kearah yang positif dengan terbitnya berbagai aturan dan juga peningkatan infrastruktur untuk mendukung operational perusahaan tekfin.

Tak terbantahkan, kesiapan regulasi dan infrastruktur ini juga akan berdampak pada kelancaran pengajuan pembiayaan melalui perusahaan Tekfin. Kemudahan dan keamanan tentu menjadi idaman masyarakat yang membutuhkan pinjaman cepat.

Dari sisi perusahaan pembiayaan, persetujuan pembiayaan memerlukan data dan profil calon nasabah yang lebih baik agar tepat sasaran.

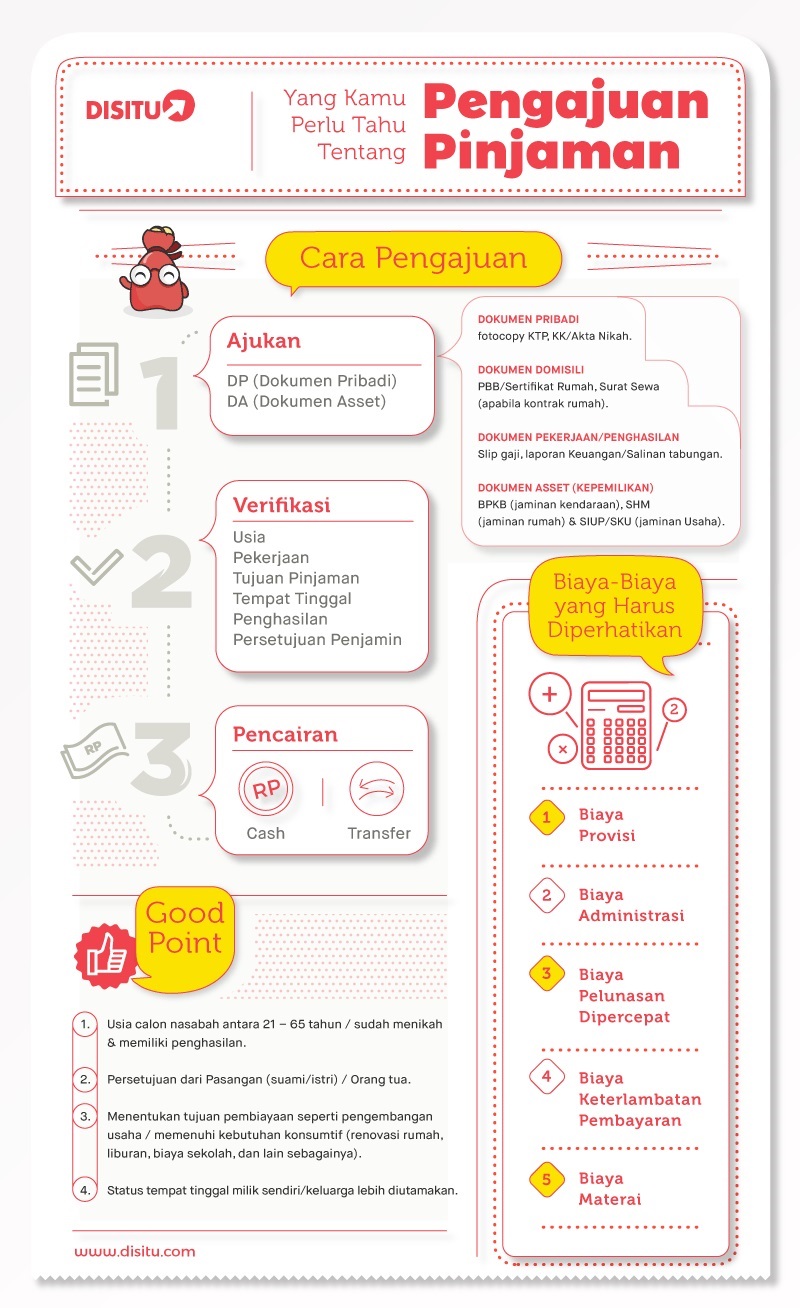

Berikut ini kelengkapan dokumen dan informasi untuk mengajukan pembiayaan:

1. Dokumen Pribadi (DP) dan Dokumen Aset (DA)

- (DP) Dokumen identitas pribadi seperti fotocopy KTP, KK atau Akta Nikah.

- (DP) Dokumen domisili seperti PBB atau Sertifikat Rumah, Surat Sewa (apabila kontrak rumah).

- (DP) Dokumen pekerjaan / penghasilan seperti slip gaji, laporan Keuangan atau Salinan tabungan.

- (DA) Dokumen kepemilikan jaminan seperti BPKB (jaminan kendaraan), SHM (jaminan rumah) dan SIUP/SKU (jaminan Usaha).

2. Informasi Tambahan

- Usia calon nasabah antara 21 – 65 tahun atau sudah menikah dan memiliki penghasilan

- Pernyataan persetujuan pasangan (suami / istri) bagi yang sudah menikah

- Pernyataan persetujuan orang tua (sebagai penjamin) bagi yang belum menikah dan asset (jaminan) masih atas nama orang tua.

- Menentukan tujuan pembiayaan seperti pengembangan usaha atau memenuhi kebutuhan konsumtif (renovasi rumah, liburan, biaya sekolah, dan lain sebagainya).

3. Kondisi yang masih dapat dipertimbangan untuk pengajuan pinjaman:

- Pajak Kendaraan yang tertunggak (mati)

- Kepemilikan aset belum atas nama sendiri / aset masih atas nama orang lain

- Kepemilikan NPWP (untuk pinjaman yang lebih dari Rp 50 juta )

pengajuan pinjaman

pengajuan pinjaman

Tips pengajuan permohonan pembiayaan:

1. Rumah Kontrak/Sewa

Calon nasabah yang saat ini tinggal di rumah kontrak/sewa, tetap dapat mengajukan permohonan pembiayaan dengan catatan lama sisa waktu kontrak/sewa lebih kecil dari jumlah tenor yang diajukan.

Contohnya, sisa kontrak rumah adalah 14 bulan lagi. Maka permohonan pembiayaan maksimal dengan tenor 6 bulan atau 12 bulan.

2. Dokumen Aset (BPKB/Sertifikat Hak Milik/SIUP) ada di kota lain

Dokumen Aset merupakan persyaratan wajib. Untuk itu, calon nasabah dapat mengirimkan dokumen aset dari kota tempat penyimpanan dokumen ke alamat domisili saat ini dengan menggunakan jasa pengiriman. Setelah itu, dapat melakukan permohonan pengajuan pinjaman

3. Proses Take Over Kredit

Proses pengalihan kredit (take over) sebenarnya tidak butuh waktu lama karena tidak perlu mengikuti serangkaian prosedur survey dari Institusi keuangan. Jadi lebih mudah dan cepat prosesnya. Yang perlu diperhatikan adalah nilai pinjaman lebih besar dari total utang di leasing/bank saat ini.

Contohnya, sisa utang (Nilai Angsuran x Tenor + Biaya Adm) calon nasabah di leasing saat ini senilai Rp 15 Juta dengan taksiran harga mobil Rp 100 juta. Maka calon nasabah dapat mengajukan permohonan pinjaman mencapai Rp 50-60 juta (harga mobil – sisa utang x 70 persen) yang mana 70 persen dapat berubah–ubah sesuai kondisi kelayakan aset yang dijaminkan.

Dengan melalui langkah ini, persetujuan permohonan pembiayaan diharapkan dapat cepat disetujui. Akses ke perusaahan pembiayaan pun sekarang semakin mudah karena mereka telah memiliki banyak cabang yang tersebar di seluruh pelosok Indonesia.

Konsumen dapat datang ke kantor cabang mereka dengan membawa kelengkapan dokumen yang dibutuhkan ataupun konsumen dapat menghemat waktu dan biaya dengan mengajukan kredit melalui situs perbandingan produk perbankan yang telah bekerja sama dengan perusahaan pembiayaan tersebut. (Angelyn Ekaputri/DISITU.com)

Simak breaking news dan berita pilihan kami langsung di ponselmu. Pilih saluran andalanmu akses berita Kompas.com WhatsApp Channel : https://www.whatsapp.com/channel/0029VaFPbedBPzjZrk13HO3D. Pastikan kamu sudah install aplikasi WhatsApp ya.

Terkini Lainnya