Memprediksi Keuntungan Inalum Usai Mencaplok Freeport

KOMPAS.com - Perusahaan Industri Pertambangan PT Inalum (Persero) telah merampungkan akusisi 51 persen saham PT Freeport Indonesia (PTFI) pada akhir 2018 lalu.

Sejumlah pihak mempertanyakan manfaat dan pemasukan keuntungan Inalum saat PTFI baru akan mulai membagikan deviden pada 2021 mendatang.

Pertama, proses peralihan dari pertambangan terbuka ke pertambangan bawah tanah dari 2019 ini hingga 2022 membuat operasional diperkirakan tidak dalam kondisi normal. Dengan demikian, produksi diprediksi turun.

Menurut dokumen Inalum, laba bersih PTFI diperkirakan akan turun drastis dibawah 1 miliar dollar AS sebelum menanjak kembali ke kisaran di atas 2 miliar dollar AS pada 2023 hingga 2041.

Sebelumnya, Inalum telah mengeluarkan 3,85 miliar dollar AS untuk meningkatkan saham mereka di PTFI dari 9,36 persen menjadi 51,2 persen. Melalui porsi kepemilikan tersebut, Inalum diproyeksikan akan mendulang sekitar 18 miliar dollar AS dari laba bersih PTFI dari 2023 hingga 2041.

Selain itu, berdasarkan perhitungan Inalum, emas di tambang Grasberg Kabupaten Mimika, Papua, diperkirakan tidak akan habis hingga 2070. Pasalnya, ada beberapa bagian di tambang tersebut yang sudah terbukti ada emasnya, tapi tidak akan didulang dalam waktu dekat.

Manfaat dan perhitungan

Kepala Komunikasi Korporat dan Hubungan Antar Lembaga Inalum, Rendi A. Witular menyatakan ada manfaat finansial dan nilai strategis dalam akusisi tersebut.

“Ini bisa jadi keahlian yang didapat Indonesia dalam mengelola tambang bawah tanah terumit di dunia. Keahlian tersebut nantinya akan diterapkan dalam pengelolaan tambang serupa di beberapa daerah potensial di luar Papua yang saat ini sedang dikaji oleh Inalum,” tutur Rendi dalam siaran tertulis, Jumat (15/2/2019).

Terkait tuduhan akan harga yang mahal yang harus dibayar, dalam dokumen Inalum dijelaskan bahwa harga 3,85 miliar dollar AS yang disepakati dengan Freeport McMoRan pada pertengahan 2018 lalu sebenarnya sangat murah.

Detilnya, Enterprise Value (EV) 100 persen PTFI berdasarkan harga saat itu adalah 8,44 miliar dollar AS, dengan proyeksi Net Profit pada 2018 2 miliar dollar AS. Dengan begitu, diperoleh Price Earning (P/E) Ratio PTFI sebesar 4,18x.

P/E ratio PTFI sebesar 4,18x masih lebih rendah bila dibandingkan dengan P/E Ratio FCX di bursa saham sebesar 10,65x dan rata-rata P/E ratio di BEI sebesar 14,8x.

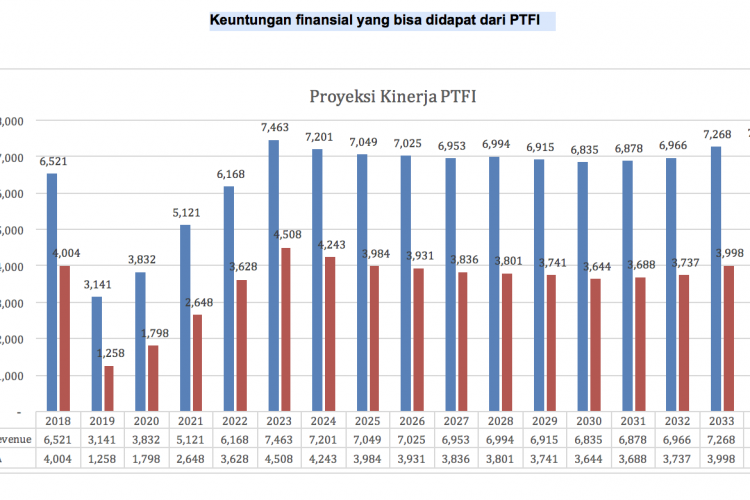

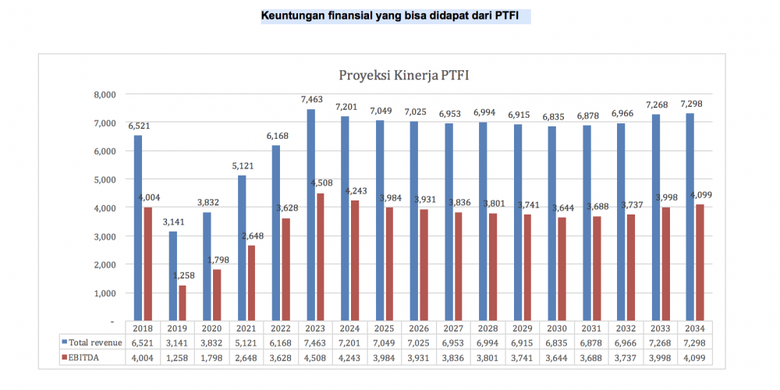

Keuntungan finansial yang bisa didapat daei PTFI

Keuntungan finansial yang bisa didapat daei PTFIKerjasama juga dilakukan dengan Behre Dolbear Australia dan Lembaga Afiliasi Penelitian Indonesia (LAPI) ITB untuk mengkaji cadangan, lingkungan, dan operasional tambang PTFI.

Hubungan Rio Tinto

Salah satu kesepakatan terkait harga…

Terkini Lainnya